«Генератор случайных чисел»: практика распределения накладных расходов как причина неудачных управленческих решений

Как нас может запутать практика распределения накладных расходов и почему я называю ее «генератором случайных чисел»? В предыдущих статьях мы рассмотрели:

- почему традиционные системы учета «не видят» эффекта от лин-улучшений;

- пример оценки экономического эффекта от улучшения потока создания ценности.

Цель этой публикации – подробнее раскрыть тему распределения накладных (= постоянных) расходов компании и на примерах показать, к каким ошибкам может приводить такая практика.

Изображения Steve Buissinne с сайта Pixabay.com

Типы учета.

Без учета компания подобна автомобилю без комбинации приборов. Функция учета – контроль, он нужен для получения обратной связи от реальности. При этом важно, чтобы выбранная методика подходила для измерения и вносила минимальные искажения в получаемые результаты.

Что значит «подходила для измерения»? В мире предметов для получения численных значений мы используем средства измерений. Мы не пытаемся измерять уровень шума штангенциркулем или диаметр вала спектрометром. В физическом мире гораздо проще — ошибочность использования неподходящих методов очевидна.

Далеко не все так очевидно в мире цифр. Поэтому нужно всегда задаваться вопросом: «какой ответ мы хотим получить?» И даже задавая такой вопрос, легко сбиться с пути. Но обо всем по порядку…

Марат Зарипов. Консультант-практик по развитию производственных компаний

В компаниях существует два контура финансового учета, которые следует четко разделять, чтобы брать за основу для принятия управленческих решений достоверную и релевантную информацию, содержащуюся в отчетности:

- Отчетность для внешних пользователей (по отношению к компании). Она формируется в результате бухгалтерского и налогового учетов, которые строго регламентированы соответствующими правилами (РСБУ, МСФО, НК и т.д.) По большей части она отвечает на вопросы: сколько налогов нужно будет заплатить, сколько стоит компания сколько денег вложено в компанию на настоящий момент и т.д. Это — ответы, которые следует дать контролирующим органам, инвесторам и/или потенциальным покупателям компании. Этого контура я не касаюсь.

- Отчетность для внутренних пользователей. Она формируется на основе управленческого учета, который в компании не регламентирован никакими внешними нормативными документами. Он дает ответы на вопросы, связанные с текущей деятельностью компании и стратегическим планированием ее развития. Это значит, что для получения нужной информации данные должны рассматриваться под другим углом, нежели в первом случае.

Нередко при формировании принципов управленческого учета за базу берутся РСБУ (российские стандарты бухгалтерского учета) и/или МСФО (международные стандарты финансовой отчетности), что может запутывать потребителей этой информации – собственника(ов) и руководителя(ей) компании.

Как основу для принятия и оценки управленческий решений обычно используют полную себестоимость продукции – даже в управленческом учете. Чтобы ее скалькулировать, нужно распределить накладные расходы. Их распределяют по разным базам: трудоемкости, материалоемкости и т.д. Когда изучал эту тему, не нашел здесь подхода, обоснованного научно: за основу распределения принимается база(ы) на основе соответствующего управленческого решения, это фиксируется в учетной политики компании…

В результате возникает то, что можно называть «генератором случайных чисел». Чтобы не быть голословным, приведу два примера. Первый из них взял из своего блога.

Пример 1. Распределение накладных расходов и всего два продукта.

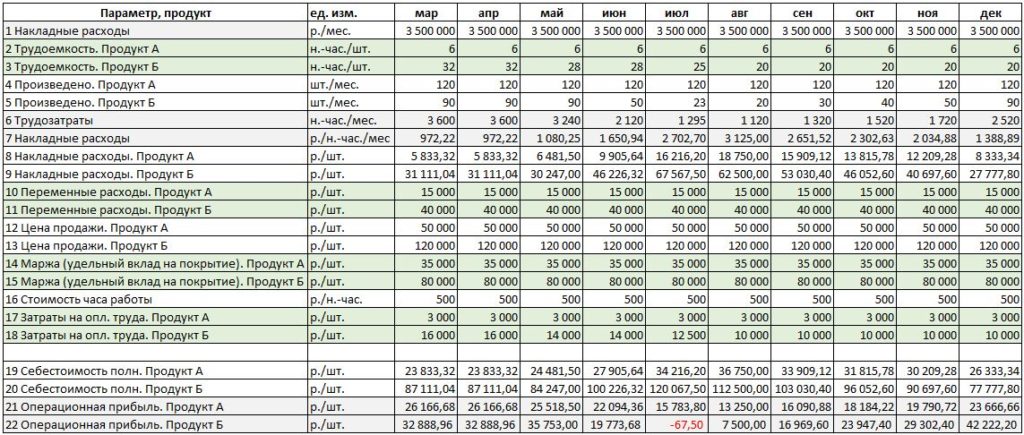

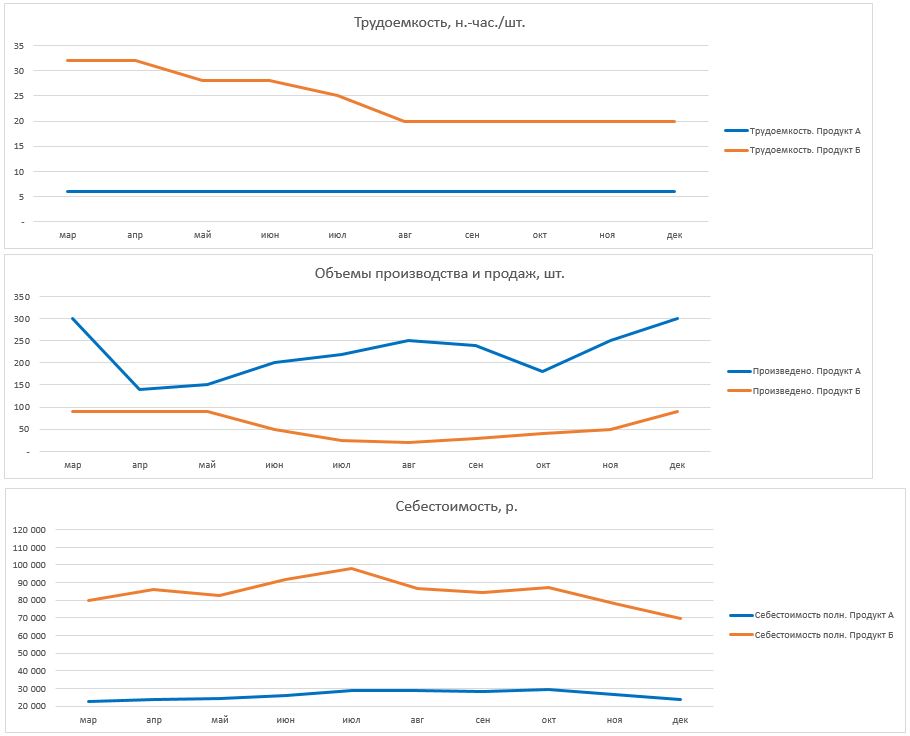

Обычно номенклатура производственных компаний насчитывает десятки, сотни, а то и тысячи наименований продукции. Рассмотрим простейший случай: организация производит два продукта (А и Б). Расчет себестоимости продуктов приведен в таблице ниже.

Заметим, что накладные расходы составляют 3,5 млн. р./месяц, которые распределяются между продуктами А и Б пропорционально трудоемкости их изготовления.

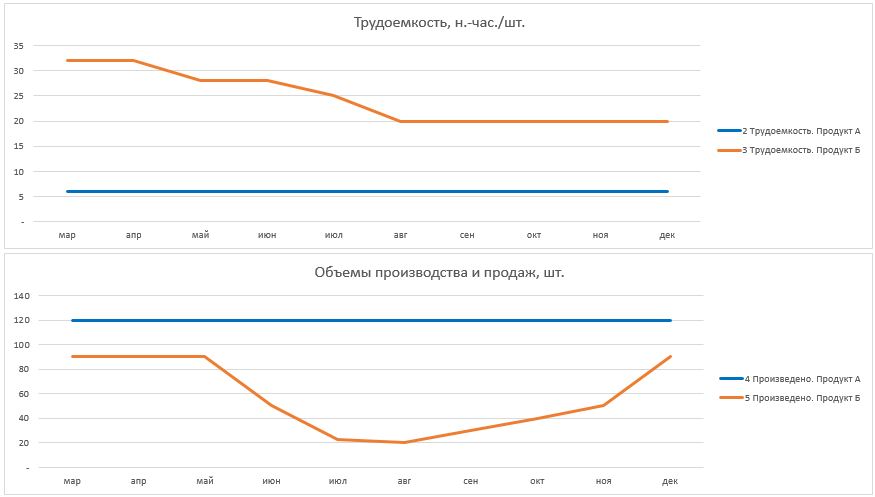

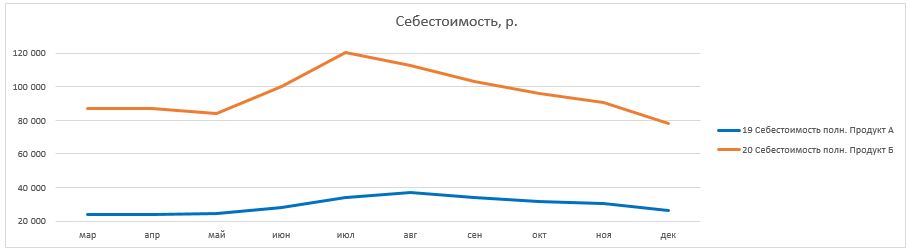

Из следующих диаграмм мы видим, что трудоемкость и объемы производства продукта А в период с марта по декабрь не менялись:

Однако себестоимость продукта А изменялась за этот период в пределах от 23 833,32 р./шт. до 36 750 р./шт., т.е. на 54%! При том, что с продуктом вообще ничего не происходило. Все было просто идеально: не менялись ни трудоемкость его изготовления, ни объемы!

Что же произошло и как такое возможно? Рассмотрим детально.

В мае были произведены улучшения процесса производства продукта Б, в результате чего его трудоемкость и, соответственно, себестоимость упала примерно на 3%. Но за счет того, что накладные расходы «привязаны» к трудоемкости, они распределились так, что в мае себестоимость продукта А увеличилась почти на те же 3%. Напомню, на фоне того, что производство его было стабильным, как никогда и нигде.

С июня по август производственный процесс продукта Б непрерывно улучшался, что нашло отражение в сокращении трудоемкости с 28 до 20 нормочасов/единицу продукции, т.е. почти на треть! Была проведена большая серьезная работа, потребовавшая усилий всего коллектива участка. Затраты на улучшения были не очень значительными, ими можно пренебречь.

Но с точки зрения управленческого учета в середине года руководитель компании не видит никаких преимуществ от этой деятельности: себестоимость продукта Б выросла с 87 111 р./шт. в марте до 120 067,5 р./шт. в июле (+38%) за счет снижения объемов в первые летние месяцы. В августе себестоимость снизилась до 112 500 р. (+29% — здесь и далее изменения указаны относительно марта) и только к концу года себестоимость продукта Б составила 77 778 р. (-8%).

В конце года картина себестоимости искажена следующим образом: объем производства продукта Б вернулся к исходному значению 90 шт./мес., при этом себестоимость продукта А увеличилась с 23 833,32 р./шт. до 26 333,34 р./шт. (+10%). Помним, что с продуктом А вообще ничего не происходило! Все изменения происходили с продуктом Б!

Таково влияние распределения накладных расходов.

Почему в обычной практике эти искажения незаметны?

Повторюсь: здесь рассмотрен «рафинированный» случай, когда по продукту А ничего не менялось. Но даже в этом простейшем примере, если по нему изменятся, например, объемы производства, будет очень сложно (если вообще возможно) понять, что с себестоимостью что-то не так:

Не говоря уже об обычной практике, когда продуктов намного больше чем два и объемы продаж по ним изменяются каждый месяц… Если на это наложить обычную изменчивость по многим параметрам, свойственную производственным процессам, становится понятно, что данная модель калькуляции себестоимости может давать как правильные, так и случайные результаты.

Слишком много условных предположений, слишком много переменных в обычной производственной компании, чтобы «отловить» все эти погрешности. Таким образом, распределение накладных расходов становится «генератором случайных чисел».

В связи с чем у меня возникает вопрос: какого качества управленческие решения можно принять относительно продукта А, если опираться на эти цифры? Особенно в условиях, когда по тем или иным причинам (например, не хватает производственной мощности), руководство компании принимает решение «производить продукт А или отказаться от него»?

Курьез, но вопрос может быть решен не в пользу продукта А. Даже при том, что, производя только продукт А, компания заработает в 2,2 раза больше денег, чем производя только продукт Б – это можно выявить, только устранив «шум» в расчетах и учитывая пропускную способность системы.

Пример 2. Три центра генерации дохода

Еще один пример. Теперь из книги Дмитрия Егорова «Управленческий учет на стероидах». Электронная публикация этого примера здесь.

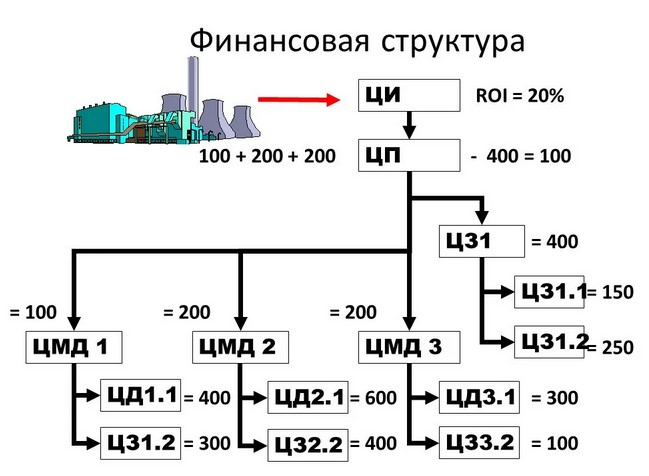

Цитирую книгу: «У нас есть три ЦМД – центра маржинального дохода. Один из них зарабатывает 400, тратит 300, то есть генерирует вклад на покрытие в размере 100. Второй зарабатывает 200 при обороте 600 и затратах в 400. Третий центр имеет оборот в два раза меньше, чем второй, но генерирует те же 200. Еще есть центральный аппарат, содержание которого обходится в 400. Предположим, что мы используем традиционные подходы с разнесением расходов на содержание центрального аппарата…»

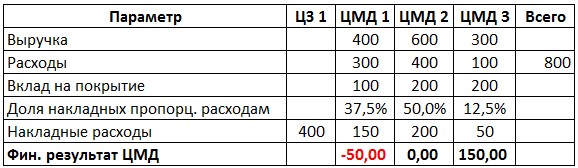

Разнесем на ЦМД, приняв за базу разнесения их расходы (=затраты). Можно, как указано в книге, пропорционально абсолютно-переменным расходам или выбрать другую базу.

Мы пытаемся оценить пользу каждого из подразделений для компании в целом:

Продолжаю цитировать книгу: «Если ЦМД будет убыточным, то любой нормальный корпоративный руководитель пойдет ликвидировать это самое убыточное подразделение. К чему приведет его решение? К тому, что прибыль компании станет нулевой. Она была 100, но если это подразделение ликвидировать, то расходы центра затрат, который является общим для всех, не изменятся… Значит, прибыльная компания превратится в компанию с нулевой прибылью, что на практике чаще всего означает быть убыточной. При этом ЦМД – это необязательно подразделения. Нужно понимать, что это могут быть направления, которые совсем не являются подразделениями, например, регион».

Добавлю от себя – ЦМД могут быть и потоками создания ценности – суть не меняется.

Здесь мы также видим, что цифры, полученные в результате распределения расходов, при попытке индивидуальной оценки каждого ЦМД — центра маржинального дохода — могут приводить к неправильным выводам.

Вывод.

На основании вышеприведенных примеров, напрашивается вывод, что, формируя основу для принятия управленческих решений, нужно уходить от практики распределения накладных расходов. Не пытаться рассчитать «точную» полную себестоимость продукта, потому что полученные цифры могут способствовать принятию решений во вред компании.

То же самое при оценке бизнес-направлений: чем меньше общих расходов будет распределено между ними, тем лучше. Причины те же: исключить искажения.

Поскольку нет нормативных ограничений, как строить управленческий учет, руководство компании может решить для себя, на основании каких расчетов и цифр будут приниматься управленческие решения при освоении нового продукта, продаже бОльших объемов с бОльшей скидкой, «производить/не производить/отдать на сторону» и т.п. и т.д.

Как основу для таких решений можно использовать цифры из Таблицы показателей, как описано в книге Николаса Катко «Лин-финансовый директор», глава 8.

Еще один вариант из Теории ограничений: соотносить изменения Прохода, Операционных затрат и Инвестиций, как это описано в книге Дмитрия Егорова «Управленческий учет на стероидах».

Отмечу, что учет по Теории ограничений и лин-учет не противоречат, а скорее могут дополнять друг друга. Наиболее значительное отличие лин-учета в том, что производственная мощность (время ресурсов) делится на производительную, непроизводительную и доступную, что позволяет понимать причинно-следственные связи между операционной деятельностью компании, мощностью и финансовыми результатами потока создания ценности.

Самое главное – нужно помнить, что в мире цифр сбиться с пути к достоверной и релевантной информации довольно просто…

Читайте далее: