Когда мы говорим о том или ином виде отчетности, то мы всегда должны иметь в виду цель этой отчетности. Какую информацию она должна дать и какого рода решения будут приняты на ее основе?

Не открою Америку, если скажу, что способ подачи информации может оказывать существенное влияние на принимаемые решения. Например, на решения, связанные с прибыльностью или убыточностью бизнес-направлений компании, как рассматривалось в предыдущей статье.

Бухгалтерский отчет о прибылях и убытках отлично подходит для внешней финансовой отчетности, но бесполезен в качестве инструмента анализа операционной деятельности компании.

Как показано в примере, упоминавшемся ранее, распределение накладных расходов может подводить руководство к решениям, невыгодным и даже вредным для компании. Чтобы избежать подобных эффектов, в лин-учете отказались от минимизируют влияние распределения накладных расходов.

Вместо этого рассматривают отдельно:

- потоки создания ценности (Потоки ценности) – какую операционную прибыль они приносят, и

- подразделения, общие для всех Потоков ценности – сколько денег они затрачивают.

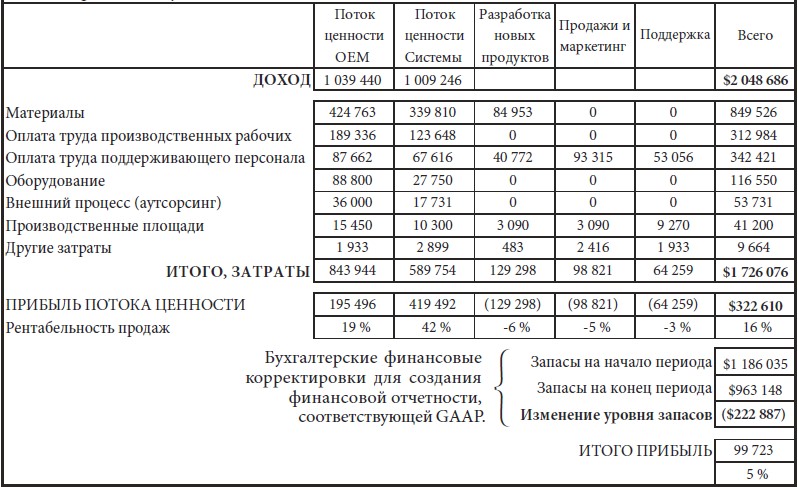

«Показывайте прибыльность каждого Потока ценности в отдельности. Отчитывайтесь обо всех расходах, не отнесенных на Потоки ценности, таких как Разработка новых продуктов, Продажи, Маркетинг, Бухгалтерия и другие административные расходы, как о расходах на поддержку [основной деятельности]. Операционная прибыль Потока ценности — это то, что сгенерировано удовлетворением потребительского спроса и повышением производительности. Все это будет улучшаться с течением времени — по мере «созревания» лин-практик. Все пункты «ниже» строки прибыли Потока ценности — это бухгалтерские финансовые корректировки, которые бухгалтерия должна делать для создания соответствующей GAAP финансовой отчетности. Первой корректировкой является изменение уровня запасов в балансе. Из отчета о прибылях и убытках на рис. 6.7 понятно: главной причиной того, что чистая прибыль составила всего лишь $99 723, является балансовое изменение в запасах»[1].

При помощи такой формы отчета о прибылях и убытках из фокуса внимания руководства исключается «негативное» влияние на прибыль снижения уровня запасов – так лин-учет способствует продвижению компании в правильном направлении.

Это помогает сфокусироваться на том, что можно сделать в операционном плане в Потоках ценности для повышения их прибыльности, кроме того, стимулирует улучшения во вспомогательных (штабных) функциональных подразделениях для снижения потерь, а значит, выполнения большего объема работ с теми же ресурсами без демотивации работников от ощущения, что их «выжимают».

Другой вариант: выполнение того же объема работ с меньшими ресурсами и без подобных негативных эффектов.

Указанный отчет о прибылях и убытках рассматривается ежемесячно для того, чтобы понять, что лин-бизнес-стратегия компании работает.

«В результате использования еженедельных отчетов о прибылях и убытках Потока ценности и Таблицы показателей для измерения результатов кайдзен-проектов, в вашей компании будет гораздо больше «финансовых аналитиков», которые находятся в гембе и проактивно выполняют свои функции в управлении расходованием ресурсов. Конечно, это оставляет позади методы работы, полагающиеся на наличие людей, анализирующих сложные отчеты по затратам, в которые никто не верит»[2].

Читайте далее:

[1] Н. Катко. Лин-финансовый директор: Архитектор системы лин-менеджмента. — СПб.: Питер, 2022. — 224 с. С. 125.

[2] Н. Катко. Лин-финансовый директор: Архитектор системы лин-менеджмента. — СПб.: Питер, 2022. — 224 с. С. 128.

Ваш комментарий будет первым