В предыдущих статьях мы рассмотрели:

- почему традиционные системы учета «не видят» эффекта от лин-улучшений;

- пример оценки экономического эффекта от улучшения потока создания ценности;

- отчет о прибылях и убытках компании, построенной по потокам создания ценности.

В этой будем оценивать экономический эффект от улучшения эргономики.

Как известно, второй этап в системе 5S – это рациональное расположение.

Цитирую определение второго этапа: «Рациональное расположение означает, что предметы расположены так, чтобы их было легко использовать, и маркированы таким образом, чтобы любой рабочий мог быстро найти то, что ему нужно». Ключевые слова в данном определении – «любой рабочий»[1].

Выглядит так, что за маркировкой предметов и ключевыми словами «любой рабочий» потерялась первая – не менее, а может быть и более важная часть определения: «предметы расположены так, чтобы их было легко использовать». О чем это? Конечно же об эргономике. 5S – это ведь об удобстве работы, об эргономике!

Эргономика производства – это довольно скудно освещаемый в отечественных источниках аспект организации рабочих мест. Между тем, в ее улучшении скрыт весьма значительный потенциал по повышению выработки, качества, повышения морального климата в коллективе. На самом деле, если человек целый день вынужден наклоняться или тянуться за деталями, к вечеру у него устает спина, плечи и ему уже не до качества – лишь бы план выполнить. А если на завтра он приходит и все повторяется – как ему испытывать гордость за предприятие, на котором работает? И какие лозунги не вешай, как ни уговаривай людей, что они работают на заводе, известном во всей стране и даже во всем мире, это никак не снижает напряжения в их спинах и плечах.

Если вы хотите, чтобы рабочие были лояльны к компании, помимо всего прочего нужно улучшать условия их труда, улучшать эргономику рабочих мест. Побочным результатом таких улучшений будет повышение производительности.

Эргономика – один из важных элементов TPS, но, к сожалению, об этом мало говориться. Радует то, что в обучающих материалах ФЦК внимание этой теме уделено (хотя на мой взгляд, в методичке по эргономике не хватает реальных примеров эргономических улучшений в формате «Было – Стало»).

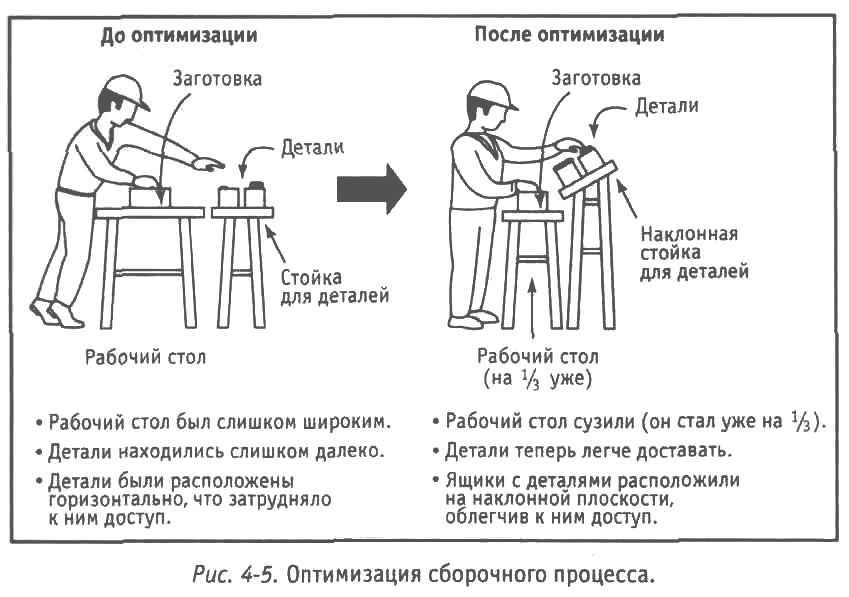

Рассмотрим пример эргономического улучшения рабочего места, взятый из той же книги «5S для рабочих: как улучшить свое рабочее место» (стр. 81).

Попробуем оценить, какое время выиграли за счет улучшения эргономики данного рабочего места. Например, после оптимизации рабочий тянется за нужной деталью на 0,5 с. быстрее, возвращает руку с деталью тоже на 0,5 с. быстрее и берет деталь быстрее на 0,3 с, потому что брать стало удобнее. Итого экономия составляет 1,3 сек./цикл. Негусто.

Попробуем оценить, какой экономический эффект получится, если до оптимизации рабочий изготавливает 450 изделий в рабочую смену на данном рабочем месте.

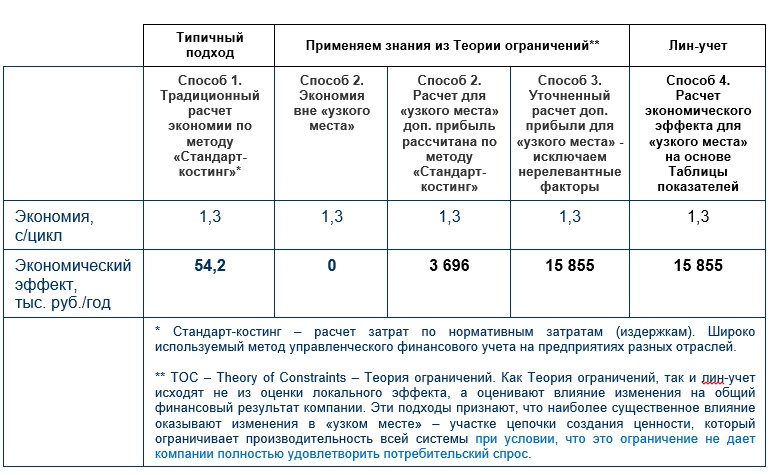

Рассчитаем экономический эффект 4-мя разными способами:

- Экономия рабочего времени × на часовую ставку оплаты труда.

- Выпуск большего количества продукции.

- Выпуск большего количества продукции, но исключим нерелевантные затраты.

- Используем для расчета Таблицу показателей из книги «Лин-финансовый директор».

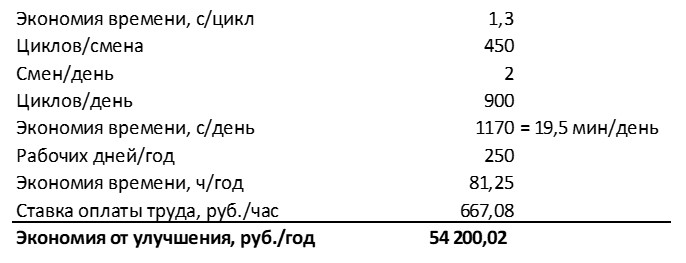

Способ 1: Экономия рабочего времени × на часовую ставку оплаты труда.

Широко используемый и самый очевидный способ посчитать экономию. Я и сам раньше пользовался этим методом, пока не понял, что он просто некорректен. Почему? Вернемся к этому чуть позже.

Итак, считаем:

Возражение:

Экономия 54,2 т.р. в год – неплохо для 1,3 с/цикл. Только экономия эта какая-то эфемерная. Она никаким образом не отразится в отчете о прибылях и убытках, хотя бы потому, что оплата труда у рабочего как была, так и осталась. Просто он стал больше отдыхать. Больше отдыхать на 450*1,3/ 60 = 9,75 мин/смена. Почти 10 минут в день. Работник это не заметит, предприятие тоже. Кому нужно это улучшение? Разве только чуть удобнее работать станет. И затраты потребуются на переоборудование. Да кто это заметит и оценит, кроме самого работника? Нередко бывает, что даже работники забывают о таких улучшениях – через некоторое время они начинают считать, что всегда так и работали.

Вот так улучшения обесцениваются и проекты лин растворяются в буднях. Знакомо?

Комментарий:

Это не говорит о том, что улучшения не надо делать. Это говорит о том, что не стоит пытаться обосновать такие улучшения с финансовой точки зрения, выделить их как-то в краткосрочной перспективе. Такие улучшения важны, они создают основу для последующих улучшений, имеют накопительный эффект и этот накопительный эффект становится заметен в долгосрочной перспективе. Для этого существует Таблица показателей, рассмотрим ее в способе 4.

Способ 2. «Узкое место»: вспоминаем Теорию ограничений.

Если наш рабочий из примера трудится не в «узком месте», то эффект от улучшения в денежном выражении будет равен 0. Доводы указаны в возражениях к Способу 1. Для проверки можно задать такие вопросы:

- Продадим ли мы от этого больше продукции?

- Сократит ли это запасы материалов, незавершенного производства?

- Сократит ли это потери на брак?

- Уменьшится ли от этого фонд оплаты труда?

Если на все вопросы ответ «НЕТ» (а при улучшениях вне «узкого места» обычно так и бывает), то фактическая экономия, выраженная в деньгах, равна 0 руб./год.

Вывод: оценка способом 1 просто вводит в заблуждение. Это я осознал, работая в «Магне», но альтернативы были мне неизвестны. Изучив другие методы оценки экономического эффекта, я от него отказался.

Для традиционного управленческого учета на основе калькуляции нормативной себестоимости «узкие места» процесса попадают в «слепую зону»: каждое рабочее место считается одинаково важным, на тех же основаниях вносящим свою лепту в себестоимость готовой продукции на основании калькуляции затрат. На деле это не всегда так.

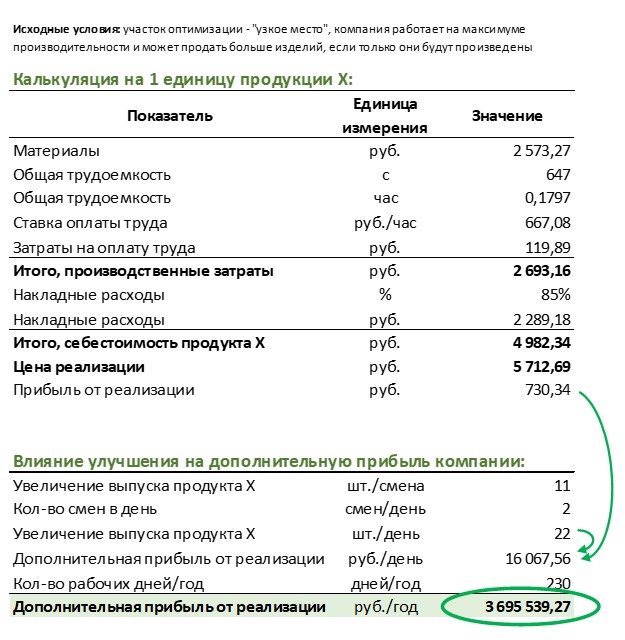

Рассмотрим другой случай. Допустим, мы знаем, что участок, где мы улучшили эргономику и экономим 1,3 с/цикл — это «узкое место» и там повременная оплата труда.

При этом компания работает на максимуме производительности и сможет продать больше изделий, если они будут произведены.

Считаем:

В таком случае дополнительная прибыль от реализации почти 3,7 млн. руб./год. Для экономии 1,3 секунд выглядит более чем приличным результатом. Естественно, если это время не растворится в производственном процессе, а реально приведет выпуску дополнительных 11 шт. продукта Х каждую смену.

Возражение:

Исходя из этой калькуляции предполагается, что каждая дополнительно произведенная единица продукции влечет за собой дополнительные затраты на оплату труда и дополнительное покрытие накладных расходов. Но ведь эти затраты уже покрыты предыдущими 450 штуками в смену! Мы ведь производим и продаем дополнительную продукцию, поскольку высвободили скрытый ресурс и у нас увеличилась производственная мощность. Значит, затраты на покрытие накладных расходов для этих дополнительных 11 шт./смена следует исключить из калькуляции.

Кроме того, при повременной системе оплата труда зарплата рабочих относится к постоянным затратам компании, а не к переменным, поэтому ее просто некорректно относить к штукам дополнительно произведенной продукции.

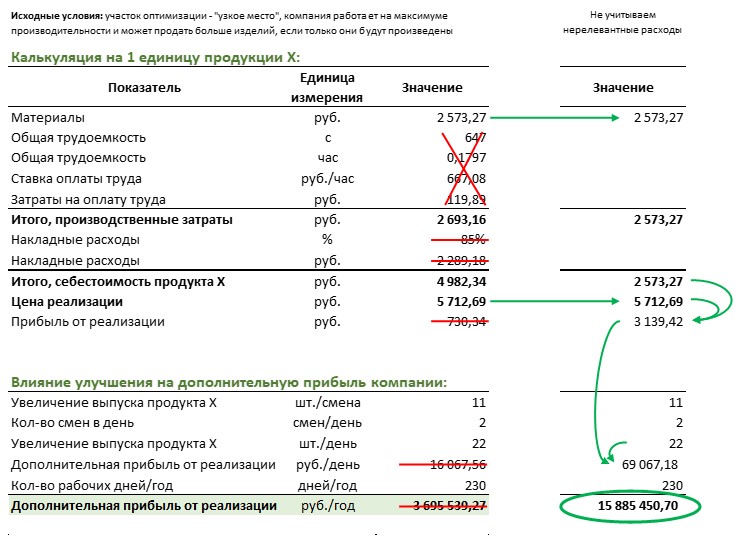

Способ 3. Исключаем нерелевантные расходы.

Значит, в данном случае при увеличении выпуска продукции мы не затрачиваем дополнительных ресурсов. Увеличиваются только переменные расходы. Вычеркнем из нашей калькуляции все нерелевантные расходы — все то, что мы не затрачиваем дополнительно.

Себестоимость каждой из дополнительных 11 шт/смена или 22 шт/день равняется затратам на материалы. Дополнительная прибыль поднялась до фантастических 15,9 млн. руб/год. Это что, игры в цифры?

Метод самопроверки:

«Если мы сэкономим эти 1,3 секунды на одну штуку продукции в «узком месте» и будем производить + продавать (обязательно!) дополнительно 22 шт./день, увеличится ли от этого фонд оплаты труда хотя бы на копейку?» (При том, что у работников повременная оплата труда).

«Хоть на копейку изменятся от этого фактические (а не распределяемые) накладные расходы?»

Конечно, нет. Что и требовалось доказать.

В этом случае вся разница между ценой продажи и абсолютно-переменными затратами (материальными затратами) будет напрямую увеличивать прибыль компании.

Для работников выигрыш состоит в повышении удобства работы, для предприятия – в дополнительной прибыли, для потребителей – в возможности купить продукцию, которая им нужна. В итоге все в выигрыше!

Дело в том, что оценка лин-улучшений на основе традиционной калькуляции дает цифры, далеко не всегда корректно отражающие реальные эффекты. А потом руководство компании смотрит на эти цифры и не понимает, в чем же преимущество философии лин, уважения к людям и, как следствие, улучшения эргономики рабочих мест.

Лин-учет придуман как раз для того, чтобы корректно оцифровывать изменения в операционной деятельности (по-другому я его называю лин-совместимый управленческий учет). Отличается он, в первую очередь, учетом показателей использования рабочего времени ресурсов (или, по-другому, производственной мощности).

Способ 4. Лин-учет.

Лин-учет строится на делении бизнес-направлений по потокам создания ценности – так проще учитывать выручку и затраты. Поток создания ценности – это центр прибыли компании. Строится вокруг семейства продуктов, схожих по технологическому признаку.

Улучшение оценивается просто: увеличение общей выручки потока создания ценности минус увеличение затрат. Мы видим увеличение выручки по причине продажи дополнительной продукции и увеличение материальных затрат.

Лин-учет оперирует общими затратами потока создания ценности, без попыток распределения этих затрат на единицы продукции, чтобы не запутывать тех, кто принимает решения. Вот пример того, как распределение затрат может запутать руководителей и привести к решению, вредному для компании.

Мы рассмотрели 4 способа оценки экономического эффекта от одного улучшения в 1,3 секунды. В зависимости от метода оценки отличия колоссальны. Для расчетов важно, где именно было выполнено улучшение: в «узком месте» потока или вне его. Результаты сведены в таблицу:

От метода расчета, особенно на первых порах, будет зависеть то, насколько близко к реальности руководство компании будет оценивать производимые лин-улучшения; а от этого зависит, насколько целесообразным оно сочтет необходимость проникнуться философией и экономикой лин и будет готово углублять эти знания на практике.

Лин-учет не противоречит учету по Теории ограничений. Преимущество его в том, что в Таблице показателей мы увидим эффект даже в случае, если дополнительных продаж не возникнет. Этот эффект будет выражаться в увеличении цифр доступной производственной мощности – большинство лин-улучшений направлены на то, чтобы переводить непроизводительную мощность в доступную.

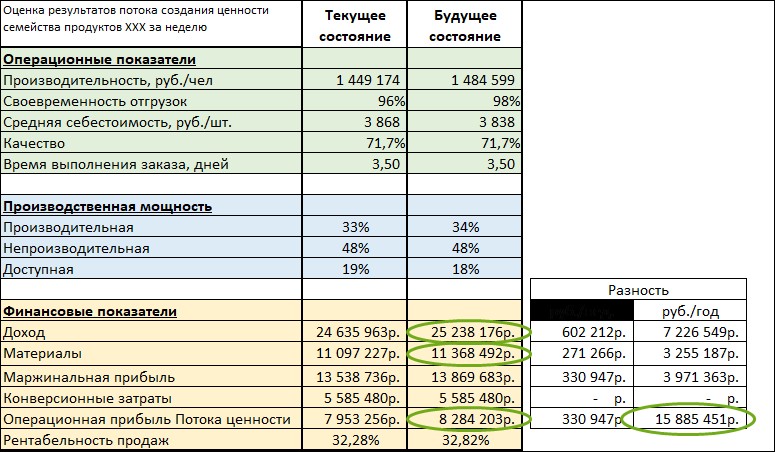

Но Таблица показателей используется не только для оценки улучшений: потока создания ценности в целом или локальных, как описано в этой статье ранее. Ее основное применение – это еженедельная оценка операционной деятельности потока создания ценности (Потока ценности). Таблица показателей служит для понимания причинно-следственных связей между тем, что делается на производстве каждый день и операционными, финансовыми показателями, а также показателями мощности этой операционной единицы компании. Эта таблица нужна людям, которые работают в Потоке ценности. Наблюдая за трендами можно делать выводы о наличии или отсутствии эффекта от ежедневной практики лин. Однако это – тема для отдельной статьи…

[1] 5S для рабочих: как улучшить свое рабочее место / Пер. с англ. – М.: Институт комплексных стратегических исследований, 2007. – 160 стр. С. 71

Ваш комментарий будет первым