Ранее мы рассмотрели практические примеры использования лин-учета для оценки: проекта трансформации потока создания ценности и единичного улучшения. Эти примеры могли сформировать не совсем корректное – слишком узкое понимание, что область применения лин-учета ограничивается оценкой проектов и отдельных лин-улучшений при их планировании. В этой статье раскрою еще один аспект применения лин-учета: регулярная оценка оперативной деятельности на пути к поставленным целям.

Для информации: в книге «Лин-финансовый директор» (глава 8) имеется еще ряд примеров применения Таблицы показателей, для принятия управленческих решений: нанимать ли персонал производить самим или отдать на аутсорсинг; по какой цене продавать и др.

Лин-учет — это управленческий учет, учитывающий специфику лин-операционных практик, включая применение соответствующих инструментов и методов. Помним, что лин-практики и методы зачастую прямо противоположны практикам и методам массового производства.

Лин-учет может и должен применяться для текущего контроля операционной деятельности в компании, идущей путем лин. Этот контроль производится в ходе стандартной работы руководителей, в той ее части, которая связана с проведением регулярных собраний.

Для дальнейшего примера приведу опорную информацию о периодичности собраний для производственной компании:

- ежедневно: на уровне производственных ячеек. Тема собраний: насколько хорошо мы удовлетворяем требования потребителей? Рассматриваются качество, количество и (или) сроки, охрана труда, решение проблем, реализация улучшений и т.д., а также производится краткое обучение, например, для развития умения видеть и устранять потери, улучшать рабочие места и т.п.

- еженедельно: на уровне потока создания ценности (Потока ценности): как мы продвигаемся к будущему состоянию Потока ценности?

- ежемесячно: на уровне организации: оценка того, как работает лин-бизнес-стратегия, что требуется для ее поддержания; какие изменения обстоятельств нужно учесть?

Ключевой вопрос, чтобы адаптировать эту опорную информацию к специфике вашей компании: насколько часто следует распознавать изменение условий? Исходя из ответа на него периодичность собраний может быть пересмотрена.

Ключевым положением является вовлечение в участие в собраниях сотрудников на всех уровнях, в том числе и исполнителей. Ведь одним из важных принципов лин является наделение сотрудников полномочиями, которое невозможно без их обучения и информирования о текущей ситуации.

Регулярный контроль на уровне Потока ценности

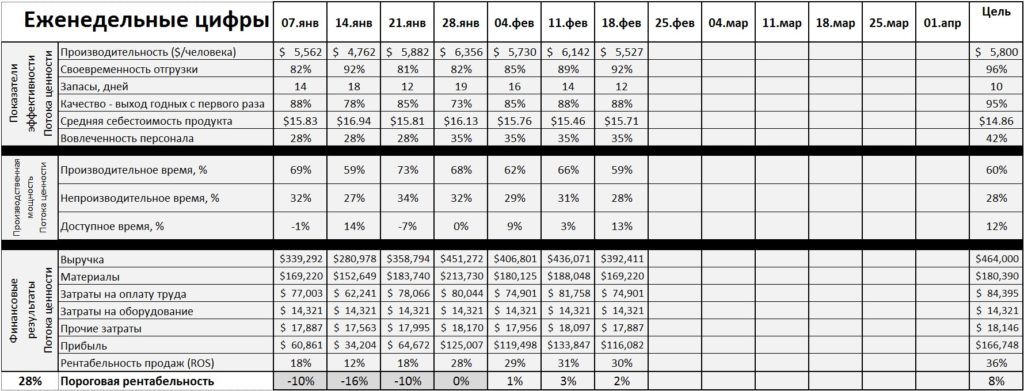

Одним из инструментов регулярного контроля на уровне Потока ценности является все та же Таблица показателей. Спланировав, например, улучшение Потока ценности и оцифровав будущее состояние, мы получили целевые цифры. Далее следует реализация проекта и текущий контроль прогресса.

Таблица показателей – это инструмент, который позволяет отследить прогресс в том формате, в котором оцифровывалось планирование.

Таблица показателей помогает отслеживать изменение цифр из недели в неделю и сопоставлять их с целевыми цифрами, чтобы помочь ответить на вопросы:

- Насколько мы приблизились к цели?

- Что еще следует сделать, чтобы достичь цели?

Данная таблица позволяет лучше понимать причинно-следственные связи между операционной деятельностью, производственной мощностью и финансовыми результатами. Ведь затраты – в значительной степени – это плата за производственную мощность.

Место Таблицы показателей — на доске визуализации Потока ценности, рядом с картами текущего и будущего состояний Потока ценности, которые известны как КПСЦ (VSM). Хотя встречаются и другие варианты, когда, например, финансовые результаты на доске не отображаются или отображаются не в абсолютных, а в относительных единицах. Зависит от специфики компании и от готовности ее руководства раскрывать информацию своим сотрудникам.

Чтобы понимать тренды по ключевым показателям, следует их мониторить в графической форме. Ниже приведен пример представления показателей на доске визуализации Потока ценности.

Графики на доске используются для того, чтобы видеть тренды; гистограммы — для определения небольшого числа значимых причин; статус отслеживается для действий по улучшению, разработанных на основе данных из графиков, гистограмм и поиска коренных причин.

Лин-учет работает в совокупности с визуальным управлением, со стандартной работой руководителей. Как говорилось выше, стандартная работа руководителей включает проведение регулярных собраний. Лин-учет предоставляет цифры для всех видов этих собраний. Цифры используются для:

- выявления отклонений;

- понимания прогресса;

- обсуждения и принятия решений.

Почему для собраний команды Потока ценности выбрана именно еженедельная периодичность?

Привычная практика мониторинга показателей и финансовых результатов – раз в месяц – как правило, это слишком низкая частота обратной связи, чтобы успевать реагировать на возникающие отклонения в Потоке ценности. Ежемесячный мониторинг – это 12 циклов обратной связи в год, а еженедельный – это порядка 50, что намного лучше для обеспечения управляемости.

Одним из важных принципов лин является высокая скорость обратной связи. Это позволяет достаточно быстро реагировать на аномалии и находить их действительные, а не выдуманные коренные причины. Это приводит к более быстрому решению проблем, улучшению процессов, адаптации к изменяющимся условиям.

Лин-учет, в сочетании с визуальным управлением и стандартной работой руководителей, направляет мышление команд Потоков ценности, стимулирует действия, правильные с точки зрения тойотовской системы, а значит, помогает компании двигаться по ее пути лин.

На этом все. Дополнительно по теме рекомендую прочитать статью «Достучаться до финансиста по эффектам от бережливого производства. Или за счет чего улучшения приносят компании деньги?», в которой я рассказываю о цикле статей а Алгоритме, посвященных лин (бережливое производство) и написанным для представителей финансово-экономического блока компании, собственников, управленцев, специалистов по системе менеджмента, а также всех интересующихся данной темой.

И рекомендую саму серию статей, которая позволит вам посмотреть на тему лин с этого немаловажного ракурса:

- Как получается, что традиционные системы учета «не видят» эффекта от лин-улучшений? Ведь бывает и так, что цифры из них показывают «ухудшение» в результате улучшений.

- Как картирование потока создания ценности (VSM/КПСЦ) связано с лин-учетом и как можно оценить предстоящий экономический эффект на стадии создания карты потока будущего состояния?

- Как нас может запутать практика распределения накладных расходов и почему я называю ее «генератором случайных чисел»?

- Отчет о прибылях и убытках компании, построенной по потокам создания ценности.

- Как можно оценить экономический эффект от единичного улучшения, например, улучшения эргономики?

Ваш комментарий будет первым